La Fepem agit de longue date en faveur de l’emploi déclaré, ainsi que pour garantir l’universalité de l’emploi à domicile entre particuliers. En ce sens, elle s’est toujours mobilisée en faveur de dispositifs fiscaux incitatifs et équitables. Elle a notamment activement contribué à la mise en place du crédit d’impôt universel dès 2017, puis au déploiement toujours en cours de son avance immédiate. C’est d’ailleurs à Alençon, au sein de l’Université du domicile, qu’Olivier Dussopt, alors ministre délégué chargé des Comptes publics, avait annoncé son lancement en janvier 2022.

La Fepem veut aller plus loin et appelle à une clarification du statut fiscal du particulier employeur pour le renforcer.

Retrouvez son actualité, ses prises de positions, ses ambitions concernant le statut fiscal du particulier employeur dans les différents articles au bas de cette page.

Pour l’équité fiscale

Les entreprises bénéficient d’un dispositif spécifique leur permettant de déduire certaines charges de leur résultat fiscal, ce dont ne peut se prévaloir le particulier, en sa qualité d’employeur « non professionnel ». Il est pourtant pleinement employeur, inscrit en tant que tel dans le Code du travail : à ce titre, il est parfaitement légitime qu’il puisse bénéficier d’un dispositif qui lui soit adapté, par équité fiscale.

C’est dans cet esprit qu’a été conçu le crédit d’impôt : il permet aujourd’hui d’alléger le coût de l’emploi pour tous les ménages sans distinction. Ainsi, les évolutions de 2007 (transformation de la réduction d’impôt en crédit d’impôt) et de 2017 (universalité du crédit d’impôt) ont permis d’intégrer tous les particuliers employeurs dans le dispositif général du crédit d’impôt : non imposables comme imposables, actifs comme inactifs.

Pour l’universalité de l’emploi direct

Engagée pour permettre à toutes et tous de répondre à leurs besoins de vie, la Fepem se mobilise fortement en faveur de la solvabilisation des ménages français. Le crédit d’impôt « service à la personne » en est un levier cardinal. Il vient alléger significativement le coût de l’emploi : au final, les dépenses réelles supportées par le particulier employeur sont inférieures au salaire net versé au professionnel intervenant à domicile.

De plus, avec l’avance immédiate du crédit d’impôt, les particuliers employeurs n’ont plus à attendre six mois avant de percevoir le remboursement. Il s’agit d’une avancée majeure en faveur du pouvoir d’achat des français, et par là même de leur « pouvoir d’emploi » puisque ce dispositif renforce la capacité des ménages à embaucher un salarié sans déséquilibrer de manière significative leur économie.

Pour un modèle d’emploi sobre et vertueux

Le crédit d’impôt services à la personne répond également à une aspiration fondamentale, largement partagée par nos concitoyens : pouvoir vieillir chez soi. Prévention de la perte d’autonomie, accompagnement des gestes essentiels de la vie et stimulation du lien social, l’emploi direct et mandataire constitue une réponse pertinente au défi d’une avancée en âge vécue dans les meilleures conditions, à domicile, sur la base d’une relation fondée sur le libre choix de son salarié.

Soutenir l’accompagnement des personnes âgées via le crédit d’impôt concourt en outre à contenir les coûts importants relatifs au vieillissement de la population, supportés par les finances publiques. En effet, force est de constater que le maintien à domicile des personnes âgées coûte trois fois moins cher aux finances publiques qu’un accompagnement en Ehpad[1].

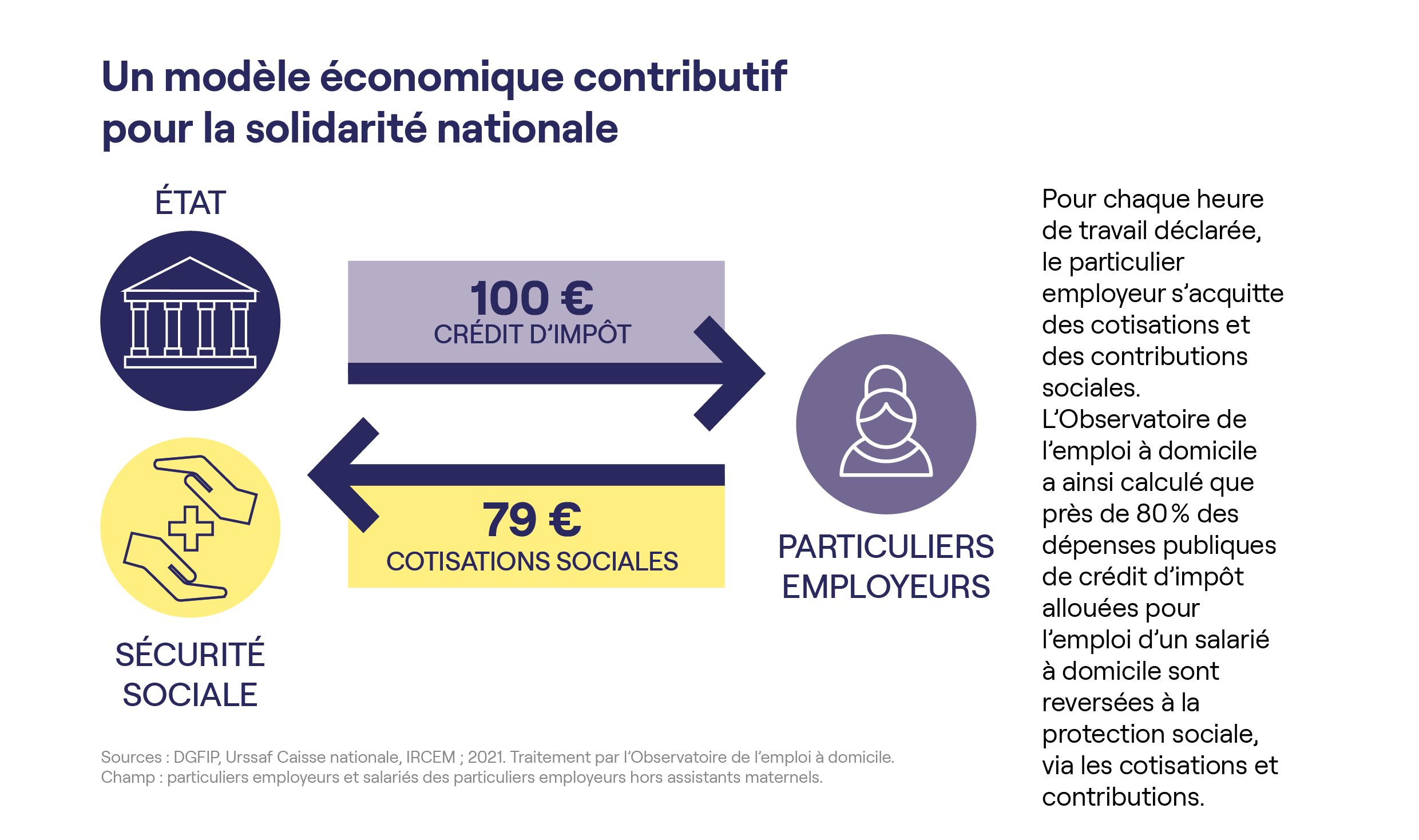

Cette sobriété pour les comptes publics se retrouve également en considérant l’ensemble des activités en emploi direct éligibles au crédit d’impôt services à la personne. L’Observatoire de l’emploi à domicile estime le montant du crédit d’impôt versé aux particuliers employeurs à 2,9 milliards d’euros en 2021. Or, pour chaque heure déclarée, le particulier employeur paie des cotisations et des contributions sociales. Leur mise en regard avec le coût du crédit d’impôt permet de disposer d’une première évaluation des dépenses nettes pour les comptes publics. L’Observatoire estime ainsi que près de 80 % des dépenses de crédit d’impôt pour l’emploi d’un salarié à domicile est reversé à la protection sociale via les cotisations et contributions.

Pour l’emploi déclaré

Le dispositif fiscal du crédit d’impôt et ses évolutions au cours des trente dernières années favorisent nettement la déclaration. Alors que le taux d’emploi dissimulé était évalué à 50 % en 1996, il est estimé à moins de 20 % en 2017. Le crédit d’impôt soutient la dynamique déclarative car il rend compétitif le coût réel supporté pour le particulier employeur : une heure d’emploi déclarée revient moins cher qu’une heure non déclarée.

La déclaration permet, de fait, l’effectivité d’un corpus social protecteur pour les salariés, mutualisé à l’échelle de la branche professionnelle et consacré par la convention collective en vigueur depuis janvier 2022. Ainsi, en déclarant son salarié, le particulier employeur contribue à une dynamique vertueuse en faveur de la professionnalisation, de la prévoyance, de l’indemnité de départ en retraite, d’activités culturelles ou de loisirs et demain de la santé au travail, pour l’ensemble des salariés du secteur.

Fin 2021, le ministère chargé des Comptes publics indiquait que l’avance immédiate du crédit d’impôt pourrait induire 30 000 emplois en équivalent temps plein créés ou déclarés, ce qui correspondrait à 70 000 salariés compte tenu des niveaux de temps partiel observés en emploi direct. La Fepem continue à se mobiliser pour défendre cet outil essentiel à la création d’emplois, au pouvoir d’achat des ménages, et à la cohésion sociale.

Bien qu’il soit encore trop tôt pour en évaluer l’impact, la Fepem se félicite de cette mesure permettant d’agir toujours davantage en faveur de l’emploi déclaré.

Pour une clarification du statut fiscal du particulier employeur

La contribution de l’emploi à domicile entre particuliers doit être reconnue dans toutes ses dimensions. Bien que complémentaires, les services prestataires et l’emploi à domicile entre particuliers poursuivent des objectifs différents : si les premiers ont des objectifs économiques, les particuliers employeurs, par définition non-professionnels et sans but lucratif, cherchent à répondre à un besoin de vie.

Aujourd’hui encore, les confusions entre ces deux modèles persistent et tendent à mettre en péril l’emploi à domicile.

La Fepem appelle donc à une clarification et une stabilisation du statut fiscal du particulier employeur. Convaincue qu’il est nécessaire de distinguer la contribution des particuliers employeurs de celle des services marchands, elle propose la scission du crédit d’impôt et la création d’un nouveau dispositif, spécifique à l’emploi direct à domicile.

[1] Comptes de la Sécurité sociale, septembre 2021.

Téléchargez l’étude de l’Observatoire de l’emploi à domicile sur le crédit d’impôt.